それでは、伝票に関する練習問題をやってみましょう。

前回は伝票を元に仕訳を行うという問題でしたが、今度は逆です。

次の取引に関して、下の入金伝票が起票されています。

「商店Aに、商品20,000円を売り上げ、代金のうち、5,000円は現金で受け取り、残額を掛けとした。」

入金伝票

このとき、以下の振替伝票を埋めてください。

スポンサーリンク

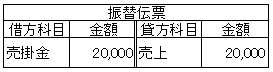

解答

解説

問題文の取引を単純に仕訳を行うと、以下になります。

(借)現金 5,000 (貸)売上 20,000

売掛金 15,000

問題で提示されている入金伝票を見ると、相手側勘定が「売掛金」になっていますね。

売掛金5,000円が現金になった、という事です。

どうすれば辻褄が合うか考えましょう。

とりあえず、売上の20,000円が振替伝票の貸方に入ってくるのはわかりますか?

ここに入れないと、「売上」の行き場がありませんよね。

となると、相手の20,000円の勘定科目は何がくれば辻褄があうか?というと、

「売掛金」ですね。

そして、その売掛金のうち、5,000円が入金されたとして、入金伝票があるのだと考える事ができれば、簡単です。

これも、売上伝票が無いので、3伝票制です。

伝票の3伝票について理解できなかった方は、もう一度下記の記事を読んでください。

日商簿記3級:伝票について(3伝票制)

次は、「日商簿記3級:伝票について 練習問題3」です。

No commented yet.