仕訳の転記とは何ですか?

簿記では、日々の取引を、以前紹介した「仕訳」という形で記録していきます。

この仕訳を記入する帳簿を、仕訳帳といいます。

仕訳は、「現金」や「仕入」等の多くの勘定科目を使います。

これらが1箇所にずらっと記入されているだけでは、実際今、現金はどれだけあるのか?いくら仕入れたのか?という情報が読み取れません。

仕訳を行った後、勘定科目毎に情報を纏めることを、転記といいます。

勘定、勘定口座

それでは、実際どのように情報をまとめていくのか、を説明します。

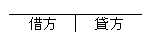

下の、アルファベットの「T」のような形をした表を使います。

これを、Tフォーム、あるいはT勘定といいます。

このT勘定に、勘定科目をつけたものを、勘定口座といいます。

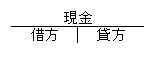

例えば、現金ですと、以下のような形です。

仕訳を行った後は、上記の表に記入する。

この処理が、転記です。

スポンサーリンク

転記の方法

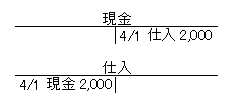

では、実際に仕訳を転記をしてみましょう。

4/1 (借) 仕入 2,000 (貸) 現金 2,000

上記の仕訳を、転記してみましょう。

出てきている勘定科目は、「現金」と「仕入」ですね。

ですので、「現金」の勘定口座と、「仕入」の勘定口座に転記します。

勘定口座には、日付、相手側の勘定科目、金額を記入します。

以下のようになります。

相手側の勘定科目を記入する、というところがポイントです。

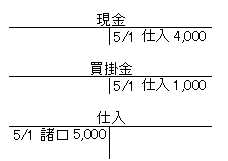

転記の際のルールとして、相手側の勘定科目が2つ以上ある場合は、諸口と記入します。

5/1 (借) 仕入 5,000 (貸) 現金 4,000

買掛金 1,000

上記のような仕訳があったとします。(買掛金の説明は後々行います。)

このときは以下のようになります。

仕入の相手側勘定科目には、上記のように「諸口」と記入します。

また、これらの勘定口座をまとめて記入する帳簿を、総勘定元帳といいます。

勘定の残高

転記は、各勘定科目の残高がいくらあるのか?を判りやすくするためのものです。

例えば、現金を例にして説明します。

現金の勘定口座が以下のようになっているとします。

現金の借方(左側)の合計金額が、18,000円

貸方(右側)の合計金額が、7,000円となっていますね。

この差額、つまり11,000円が、今の現金の残高になります。

この作業は、実際の試験問題を解く上で、使う方法ですので、覚えておきましょう。

次は、「日商簿記3級:仕訳の転記 練習問題」です。

Leave a Reply