それでは、伝票に関する最後の練習問題をやってみましょう。

今度は、取引から自分で伝票を起票するという問題です。

次の取引について、売上伝票と入金伝票を起票してください。

「商店Aに、商品100,000円を売上げ、代金のうち30,000円は現金で受け取り、残額を掛けとした。」

スポンサーリンク

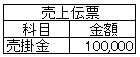

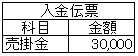

解答

解説

売上伝票があるので、5伝票制ですね。

辻褄があうように伝票を起票しなければなりません。

「売上」の相手は、「現金」で30,000円、「売掛金」で70,000円ですね。

売上伝票に記入する金額は、売り上げた額の100,000円です。

入金伝票に記入する金額は、現金として入金した30,000円です。

では、それぞれ、相手側勘定は何を使うべきでしょうか。

売上伝票に記入する勘定科目としては、「売掛金」「現金」のどちらかになりますが、どちらだと思いますか?

「現金」では辻褄があいません。

入金伝票に記入する勘定科目としては、「売上」か「売掛金」になりますが、「売上」では辻褄があいません。

両方が「売掛金」だったらどうでしょうか。

一旦売掛金で売り上げて、その売掛金の一部を現金で回収したという事で、辻褄があいますね。

慣れれば簡単なんで、色んな問題を解いて慣れてください。

5伝票制がよくわからなかった方は、もう一度下記の記事を読んでおいてください。

日商簿記3級:伝票について(5伝票制)

次は、「日商簿記3級:試算表について」です。

Leave a Reply