試算表とは何ですか?

試算表とは、決算時において、各勘定科目毎の金額が正しく記入されているかを確認する為の表です。

試算表には、以下の3種類の試算表があります。

①合計試算表

②残高試算表

③合計残高試算表

合計試算表

合計試算表とは、各勘定科目の借方・貸方それぞれの合計金額を集計する試算表です。

「Tフォーム」というのを覚えていますでしょうか。

かなり最初の方で勉強したんですが、以下のようなものです。

各勘定科目について、借方・貸方の金額を纏めるものです。

ずらっと並んだ仕訳から、出てくる全ての勘定科目について、勘定科目毎にTフォームを作成し、それを元に合計試算表へ記入します。

具体例をみてみましょう。

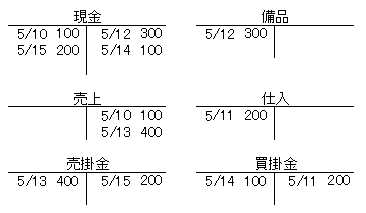

以下の取引があるとします。

5/10 (借)現金 100 (貸)売上 100

5/11 (借)仕入 200 (貸)買掛金 200

5/12 (借)備品 300 (貸)現金 300

5/13 (借)売掛金 400 (貸)売上 400

5/14 (借)買掛金 100 (貸)現金 100

5/15 (借)現金 200 (貸)売掛金 200

これを勘定科目毎に、Tフォームに落としますと以下になります。

これを元に、合計試算表へ記入すると以下のようになります。

借方と貸方の合計金額が一致していなければ、何かが間違っているという事になります。

スポンサーリンク

残高試算表

残高試算表は、それぞれの勘定科目毎で、借方の合計と貸方の合計を計算して、差額のみを記入する、という方法です。

上記の例を残高試算表に記入してみます。

フォーマットはほとんど同じです。

現金、買掛金、売掛金の項目の金額が先ほどと違いますね。

借方と貸方の差分のみしか記入しません。

ですが、借方と貸方の合計金額が一致するという点では同じです。

一致しなければ、何かが間違っているという事になります。

合計残高試算表

合計残高試算表は、合計試算表と残高試算表をミックスしたような試算表です。

一つ一つはそんなに難しくないと思いますが、どうでしょうか。

あとは今回の学習内容の応用です。

簿記の練習問題をたくさんこなして慣れていきましょう。

次は、「日商簿記3級:試算表について 練習問題1」です。

No commented yet.