商品有高帳について

商品有高帳とは、仕入、売上のたびに、商品毎に数量、単価、合計金額を記入して、在庫状態を明らかにしておくための補助元帳のことです。

商品有高帳への記入方法

それでは、商品有高帳への記入方法について説明していきます。

商品有高帳への記入方法は、商品の払出単価の決定方法で違ってきます。

商品の払出単価とは、今ある商品の単価の事ですが、その商品が毎回毎回同じ値段で仕入れる事ができるとは限りませんよね。

一回一回違うこともあるでしょう。

こういう場合に、個々の商品の単価をどうやって求めるのか?という運営方法で、商品有高帳への記入方法が異なります。

払出単価を決める方法は、大きく二つあります。

一つは先入先出法、もうひとつは移動平均法です。

先入先出法

先に仕入れたものを先に出す、という管理方法です。

例えば、Aという商品を単価100円で5個、その次に単価120円で5個仕入れていたとします。

この状態で、Aを8個売り上げたとします。

この場合、単価100円で仕入れた5個と、単価120円で仕入れた3個が売りあがった、という事になります。

移動平均法

上記と同じケースで考えましょう。

最初に単価100円で5個仕入れている状態で、次に120円で5個仕入れたときに、Aという商品の単価を計算しなおします。

100 * 5 + 120 * 5 = 1,100円

今現在は、Aという商品10個に対し、合計1,100円を使っていますね。

これを元に、Aの単価をはじきなおします。

1,100 / 10 = 110円

となります。

この状態でAを8個売り上げると、110円が8個売りあがったとなります。

先入先出法、移動平均法は、ざっとこんな感じです。

おわかりになりますか?

スポンサーリンク

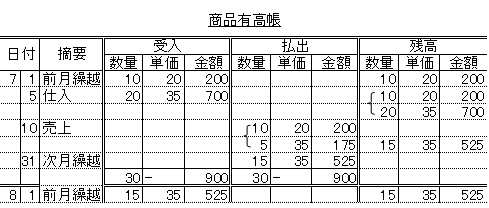

それでは、次の取引をもとに、実際に商品有高帳へ記入していきましょう。

7/1 前月からの商品Aの繰越高が10個(単価20円)ある。

7/5 商品Aを20個(単価35円)を仕入れた。

7/10 商品Aを15個(単価40円)で売り上げた。

7/31 月末の為、商品有高帳を締めた。

払出単価の決定方法は、先入先出法として記入すると、以下のようになります。

次は、払出単価の決定方法を移動平均法として記入すると、以下のようになります。

それでは各項目について説明します。

受入欄

仕入た分の数量・単価・金額を記入します。

これは、どちらの計算方法でも同じです。

払出欄

売り上げた分の数量・単価・金額を記入します。

先入先出法の場合を説明します。

現在残っている商品の内、先に仕入れたものがなくなるまで、次に仕入れたものは売り上げない、というイメージで記入します。

今回の場合は、まずは前月繰越分の商品を先にさばいて、足りない分は新しく仕入れた方で埋めます。

それで「{」を使ってまとめます。

移動平均法の場合は、仕入れた際に、残高の単価を求めなおして、一緒くたにしますので、その求めなおした単価をもとに、記入します。

残高欄については次に説明します。

残高欄

売上または仕入後の最新の情報を記入します。

先入先出法の場合は、仕入単価ごとに行を分けて記入します。

それで「{」を使ってまとめます。

移動平均法の場合は、仕入れた際に、合計金額を個数で割り、平均単価を求めなおします。

そして、求めた平均単価を、新しい単価として記入します。

締めの方法

摘要欄に、「次月繰越」と記入します。

そして、払出欄に一つ上の行の残高欄をそのまま転写します。

実際は、この部分は赤字で記入するそうですが、試験は鉛筆でOKです。

次は、受入欄、払出欄の合計を記入します。

受入欄と払出欄の数量、金額は一致しますので、一致しなければ何かが間違っています。

最後に二重線で締めます。

ちょっと疑問に感じているところはありませんか?

商品有高帳は、実際にいくらで売り上げたのか?という点は反映されません!

ここは注意してください。

ちょっと今回は長くなりましたが、一つ一つは難しい事は言っていません。

練習問題をやって、慣れましょう。

次は、「日商簿記3級:商品有高帳について 練習問題」です。

No commented yet.