総勘定元帳とは何ですか?

総勘定元帳とは、勘定科目毎に借方貸方をまとめていく帳簿です。

例を見ると、わかりやすいと思います。

総勘定元帳への記入方法

前回と同じ取引を例にしてみます。

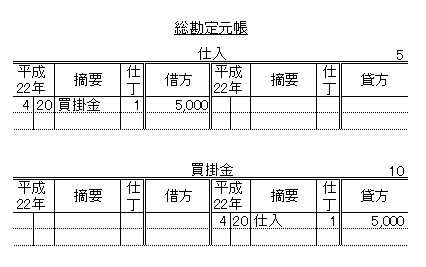

取引日時 平成22年4月20日

取引相手 商店A

(借)仕入 5,000 (貸)買掛金 5,000

以下のように記入します。

摘要

相手側の勘定科目を記入します。

仕丁

仕訳帳のNoを記入します。

スポンサーリンク

仕訳帳と総勘定元帳の関係

それでは、上記取引を記載した仕訳帳を見てみましょう。

前回の記事に掲載していますが、以下です。

仕訳帳の「元丁」欄と、先ほどの総勘定元帳の「仕丁」欄を見てください。

「丁」とは、いわゆるページ番号の事です。

仕訳帳の右上部に「1」と書かれていますね。

これが仕訳帳のNoです。

先ほどの総勘定元帳の仕丁欄には、この数字が記入されます。

総勘定元帳の「仕入」の右上部には「5」と書かれていますね。

これが仕入元帳のNoです。

仕訳帳の「仕入」の元丁欄には、この数字が記入されます。

「買掛金」も同様です。

前回とあわせて、ざっと仕訳帳と総勘定元帳について説明しました。

次からは補助簿について説明していきます。

次は、「日商簿記3級:現金出納帳・当座預金出納帳について」です。

Leave a Reply