それでは、損益計算書、貸借対照表の作成に関する簡単な練習問題をやってみましょう。

以下の決算整理後の残高試算表にもとづいて、損益計算書と貸借対照表を作成してください。

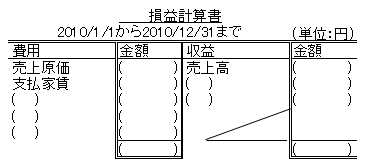

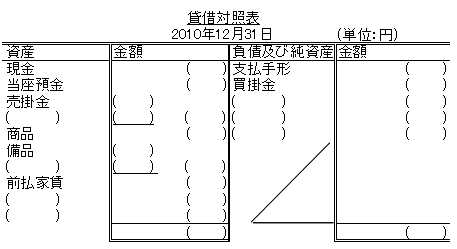

以下の損益計算書、貸借対照表の()欄へ記入してください。

スポンサーリンク

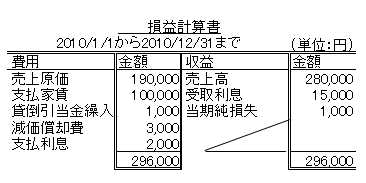

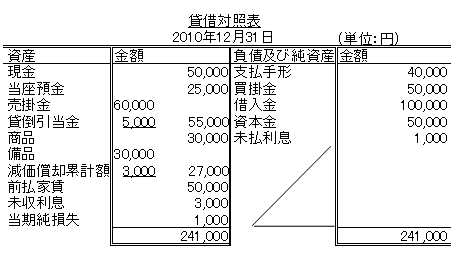

解答

解説

残高試算表から、金額を転写するというのが基本です。

損益計算書

残高試算表を見て、損益計算書へ記入すべき勘定科目、つまり「収益」と「費用」を洗い出します。

今回の残高試算表では、「売上」「受取利息」「仕入」「支払家賃」「貸倒引当金繰入」「減価償却費」「支払利息」になります。

与えられた損益計算書には、「売上原価」「売上高」と、微妙に勘定科目の名前が異なっていますが、「売上原価」へは「仕入」の金額を、「売上高」へは「売上」の金額を記入します。

あとは、抜けている勘定科目と金額を、残高試算表の上から順に記入していくだけです。

今回は、右側(貸方)の方が合計金額が少ないですね。

これは「当期純損失」になります。

貸借対照表

貸借対照表も、基本的には残高試算表をみて、貸借対照表へ記入すべき勘定科目、つまり「資産」「負債」「資本(純資産)」記入していきます。

注意点は、「貸倒引当金」と「減価償却累計額」です。

この2つは、「負債」ですが、特別な負債で、マイナスの資産ともいえます。

貸倒引当金

売掛金の直下へ記入します。

売掛金の残高を、金額欄の左側へ記入し、その直下へ貸倒引当金の行を入れ、金額欄の左側へ金額を記入し、下線を引きます。

そして貸倒引当金欄の金額欄の右側へ、売掛金から貸倒引当金を引いた金額を記入します。

減価償却累計額

固定資産の直下へ記入します。

固定資産の残高を、金額欄の左側へ記入し、その直下へ減価償却累計額の行を入れ、金額欄の左側へ金額を記入し、下線を引きます。

そして減価償却累計額の金額欄の右側へ、固定資産残高から減価償却累計額を引いた金額を記入します。

最後に、金額欄の右側の合計を算出します。

今回は、左側(借方)の方が合計金額が少ないですね。

これは「当期純損失」になります。

損益計算書と貸借対照表で算出した当期純利益または当期純損失の金額が一致しなければ、何かが間違っていますので、そのときは見直しをしてください。

次は、「日商簿記3級:帳簿の締め切りについて」です。

Leave a Reply