精算表とは何ですか?

精算表とは、試算表から貸借対照表・損益計算書を作成するための過程を表にしたものです。

この精算表により、利益や現在の資産、負債、資本の残高がわかります。

精算表

精算表のフォーマットは、以下のような形です。

勘定科目欄

資産、負債、資本、収益、費用の順番に、勘定科目を記入します。

試算表欄

決算を行う前に作成している試算表を元に金額を記入します。

修正記入欄

決算整理で行った仕訳の金額を記入します。

損益計算書欄

試算表欄、修正記入欄の金額を元に、収益、費用の勘定科目についての金額を記入します。

貸借対照表欄

試算表欄、修正記入欄の金額を元に、資産、負債、資本金の勘定科目についての金額を記入します。

スポンサーリンク

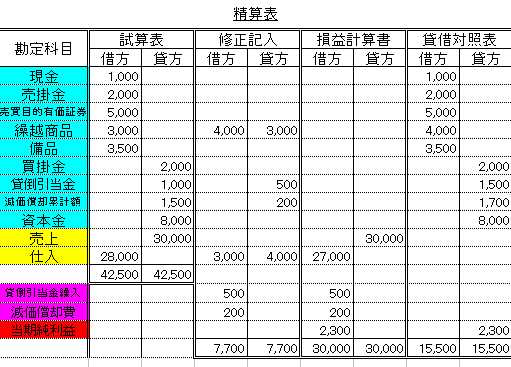

実際に勘定科目や金額を入れた精算表は以下のようなイメージです。

説明の為に色づけしています。

水色ゾーンは、貸借対照表に記載すべき勘定科目です。

黄色ゾーンは、損益計算書に記載すべき勘定科目です。

ピンク色ゾーンは、決算整理で発生した勘定科目です。

これは、貸借対照表に記載する勘定科目と、損益計算書に記載すべき勘定科目が存在する可能性があります。

赤色ゾーンは、最後に記入する当期の純利益または純損失です。

上の例では、利益を上げているので、当期純利益となっています。

損している場合は、当期純損失となります。

以下の点に注意してください。

試算表欄、修正記入欄のそれぞれにおいて、貸方・借方の金額が一致する事

損益計算書の貸方・借方の差額と、貸借対照表の貸方・借方の差額が一致する事

二つ目に関しては、当期純利益または損失の金額を指しています。

これが、損益計算書の差額と貸借対照表の差額で一致しなければ、何かが間違っています!

当期純利益または損失の金額を加えることで、精算表の貸方、借方の金額が一致するようになります。

損益計算書の借方、貸借対照表の貸方の合計金額の方が少なければ当期純利益

損益計算書の貸方、貸借対照表の借方の合計金額の方が少なければ当期純損失

となります。

今回は、精算表の基本的なルールについて触れました。

次回は書き方について、もう少し突っ込んで説明します。

本当に重要な項目ですので、ばっちり理解してください。

次は、「日商簿記3級:精算表への記入方法について」です。

Leave a Reply