貸借対照表とは何ですか?

貸借対照表とは、とある決まった時点で会社、お店に、何がどれだけあるのかという財政状態を示す表です。

この、「とある決まった時点」というのは、「決算日」といわれるものです。

試験とは関係ないですが、会社によっては、年末の12/31を、或いは年度末の3/31を決算日としているところが多いです。

借方・貸方

貸借対照表は、左と右に項目が分かれています。

その左側を借方、右側を貸方といいます。

どちらに借方があって、貸方があるかは、簿記の試験にとって非常に大事なポイントです。

必ず覚えておきましょう。

それでは貸借対照表の中身の説明をしていきます。

貸借対照表の貸方は、負債と資本(純資産)を記入

それでは貸借対照表の貸方の説明をしていきます。

貸方は右側ですね。

貸借対照表の貸方には、会社、お店が、資金をどのように調達したのか?という事を示します。

例えば、

・銀行から借りたお金

これもそうですよね。

借りたお金は、後々返さなければなりません。

後々返さなければならないもの、例えば借金を、負債といいます。

会社の資金は、借金ばかりではありません。

元々自分で持っていたお金も、会社の資金とする事があると思います。

借金(負債)以外で、会社の資金としたお金を、資本(純資産)といいます。

返す必要があるか無いかの違いが、負債と資本(純資産)の異なる点です。

貸借対照表の右側、つまり貸方は、上側に「負債」を、下側に「資本(純資産)」を記入します。

下図のようなイメージになります。

| 負債 | |

| 資本(純資産) |

貸借対照表の借方は、資産を記入

次は、貸借対照表の借方の説明をしていきます。

借方は左側ですね。

借方には、先ほど説明した資金を、何に使ったか?を示します。

もちろん、使わないまま現金として残している場合もあります。

その場合なら「現金」となり、例えば建物を購入したのであれば「建物」となります。

これらを資産といいます。

これを踏まえ、貸借対照表とは、以下のような形となります。

| 資産 | 負債 |

| 資本(純資産) |

スポンサーリンク

貸借対照表の勘定科目

簿記では、「お金」の事を「現金」、マンションやビル等を「建物」といいます。

これを、人によって表現の言葉が異なっていては困りますよね。

そうならないように、「現金」「建物」のように決められた言葉の事を、勘定科目といいます。

勘定科目の詳細は、これからどんどん勉強していきますが、代表的なものをいくつか取り上げておきます。

資産の勘定科目

・現金・・・お金の事です。

・建物・・・建物の事です。

・備品・・・コンピュータや、机など

・売掛金・・・商品を売ったときのツケ

・貸付金・・・貸してあげたお金

負債の勘定科目

・借入金・・・借りたお金、借金

・買掛金・・・商品を買ったときのツケ 売掛金の逆ですね

資本(純資産)の勘定科目

・資本金・・・会社の元手となったお金や、決算で出た利益など

貸借対照表の決まり事

貸借対照表では、貸方(右側)と、借方(左側)の合計の金額は必ず一致します。

これは、非常に大事なポイントですので、覚えておきましょう。

例えば試験で、借方(左側)である「資産」の合計額と、貸方の内、「負債」の合計額が示されていて、資本(純資産)の金額を求めたい場合は、資本(純資産)は、資産の合計額から負債の合計額を引いた金額となります。

資本(純資産) = 資産 – 負債

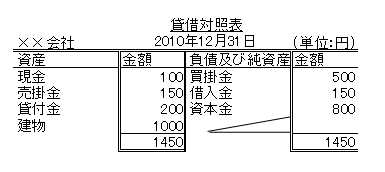

貸借対照表の例

貸借対照表は、実際は以下のような形になります。

上記のように、借方と貸方の合計額は必ず一致します。

以上が、貸借対照表の説明になります。

間違えやすいのは、借方、貸方にどんな勘定科目があるのか?という点です。

貸付金は借方に書きますし、借入金は貸方に書きます。

借方、貸方という言葉自体の意味は、考えない方がいいです。

借方、貸方が右左のどちらにあるのか?

この勘定科目は、右左のどちらにあるのか?

という感じで理解していきましょう。

次は、「日商簿記3級:損益計算書について」です。

Leave a Reply