帳簿の締め切りとは何ですか?

決算後、次期の為に、各勘定科目や帳簿を整理する事を、勘定や帳簿を締め切るといいます。

簿記の一決算期の最後の作業となります。

以下の順序で作業を行います。

1.損益振替

損益振替とは、収益の勘定を損益勘定の貸方に、費用の勘定を損益勘定の借方に振り替える事をいいます。

例えば、「売上」に1,000円ある場合は以下のようになります。

(借)売上 1,000 (貸)損益 1,000

「仕入」に1,000円ある場合は以下のようになります。

(借)損益 1,000 (貸)仕入 1,000

2.資本振替

損益振替の結果、「損益」の貸方の金額の方が多ければ当期純利益、借方の方が多ければ当期純損失となります。

資本振替とは、この当期純利益または当期純損失を資本金の勘定に振り替える事をいいます。

例えば、「損益」の貸方の金額が1,000円多かった場合は以下のようになります。

(借)損益 1,000 (貸)資本金 1,000

損益勘定が相殺されてなくなり、代わりに資本金が増えたという事です。

スポンサーリンク

3.収益・費用の各勘定科目の締め切り

損益振替後の収益、費用の各勘定科目の借方、貸方の合計金額が一致する事を確認後、二重線を引いて締め切ります。

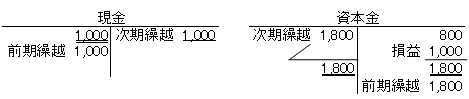

4.資産・負債・資本(純資産)の各勘定科目の締め切り

期末時点で残っている金額は、相手側に「次期繰越」と記入して締め切ります。

締め切った後、「次期繰越」と記入した逆側の二重線の下に「前期繰越」と記入して金額を記入します。

5.繰越試算表の作成

先ほどの資産・負債・資本(純資産)の次期繰越の金額を元に、繰越試算表を作成します。

次期にこれだけのものが繰り越されるという情報を記載した一覧表です。

日商簿記3級の試験範囲で必要な内容の説明はここまでとなります。

次は、「日商簿記3級:帳簿の締め切りについて 練習問題」です。

No commented yet.