買掛金元帳とは何ですか?

買掛金元帳とは、仕入先別に買掛金に関する取引を記入して管理する補助元帳の事です。

仕入先別に管理するので、仕入先元帳ともいいます。

買掛金元帳への記入方法

前回学習した売掛金元帳と、ほぼ同じです。

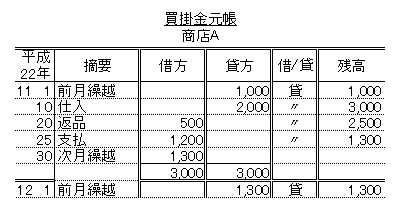

以下の取引をもとに、買掛金元帳への記入方法をみていきましょう。

11/1 買掛金の前月繰越は1,000円である。

11/10 商店Aから商品2,000円を掛けで仕入れた。

11/20 上記から商品500円を返品した。

11/25 商店Aに対する買掛金1,200円を現金で支払った。

これを仕訳すると以下のようになりますね。

11/10 (借)仕入 2,000 (貸)買掛金 2,000

11/20 (借)買掛金 500 (貸)仕入 500

11/25 (借)買掛金 1,200 (貸)現金 1,200

買掛金元帳は以下のようになります。

買掛金元帳は仕入先ごとに作成するので、表の上部には取引先名を記入します。

借方・貸方欄

「買掛金」は負債ですね。

増えたら貸方、減ったら借方です。

この考え方と同じです。

借/貸欄

残高がプラスであれば「貸」、マイナスであれば「借」と記入します。

スポンサーリンク

月末には、締めを行います。

摘要欄に「次月繰越」と書いて、残高を記入します。

プラスであれば借方に、マイナスであれば貸方に記入する事になります。

いつもと逆でわかりにくいですよね・・・。

借方と貸方の合計が一致するように書く、と理解してください。

ちなみに、これも本当は赤字で記入するそうですが、試験では黒鉛筆でOKです。

最後に、貸方と借方を記入して借方と貸方の合計額を記入します。

一致すればOKです。

そして、二重線で締めて、終わりです。

その下は、「前月繰越」となり、新しい月の始まりです。

売掛金元帳と同じ要領ですので、売掛金元帳と一緒に覚えましょう。

次は、「日商簿記3級:売掛金元帳について 練習問題」です。