伝票についての概要と、3伝票制については、前回学習しています。

日商簿記3級:伝票について(3伝票制)

今回は、5伝票制について説明していきます。

5伝票制

5伝票制とは、「入金伝票」「出金伝票」「売上伝票」「仕入伝票」「振替伝票」の5種類の伝票を用いる方法です。

入金伝票

現金を受け取ったときに記入する伝票です。

出金伝票

現金を支払ったときに記入する伝票です。

売上伝票

商品を売り上げたときに記入する伝票です。

仕入伝票

商品を仕入れたときに記入する伝票です。

振替伝票

上記以外の取引が行われたときに記入する伝票です。

スポンサーリンク

それでは、各伝票への記入方法をみていきましょう。

なお、入金伝票、出金伝票、振替伝票は、前回と同じですので割愛します。

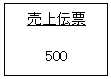

売上伝票への記入方法

「商品500円を掛けで売り上げた。」という仕訳は以下のようになります。

(借)売掛金 500 (貸)売上 500

このとき、売上伝票は以下のようになります。

売上伝票には、相手勘定科目を記入しません。

必ず売掛金だからです。

現金で売り上げた場合は、一旦売掛金で売ったとみなし、そして入金伝票を起票して、売掛金を回収したという扱いにします。

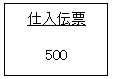

仕入伝票への記入方法

「商品500円を掛けで仕入れた。」という仕訳は以下のようになります。

(借)仕入 500 (貸)買掛金 500

このとき、仕入伝票は以下のようになります。

これも売上伝票と同じく、相手勘定科目を記入しません。

必ず買掛金だからです。

現金で仕入れた場合は、一旦買掛金で仕入れたとみなし、そして出金伝票を起票して、買掛金を支払ったという扱いにします。

実際は、問題の出され方によって、3伝票制、5伝票制のどちらで伝票を使っているのか?を見極めなければなりません。

練習問題をたくさんやって慣れていきましょう。

次は、「日商簿記3級:伝票について 練習問題1」です。