伝票とは何ですか?

仕訳という作業は、1つの帳簿に付けていくため、通常は担当者を分けて仕訳を行うという事ができません。

そこで、その仕訳帳ではなく、1枚の用紙に取引を記入する事で、分担して作業を行う、という手法を取る事があります。

このときに使われる用紙が、伝票です。

伝票の使い方としては、3伝票制と5伝票制があります。

3伝票制

3伝票制とは、「入金伝票」「出金伝票」「振替伝票」の3種類の伝票を使う方法です。

入金伝票

現金を受け取ったときに記入する伝票です。

出金伝票

現金を支払ったときに記入する伝票です。

振替伝票

現金取引以外の取引が行われたときに記入する伝票です。

それでは、各伝票への記入方法をみていきましょう。

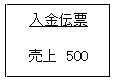

入金伝票への記入方法

「商品500円を売上げ、代金は現金で受け取った。」という取引を仕訳すると以下になります。

(借)現金 500 (貸)売上 500

このとき、入金伝票は以下のようになります。

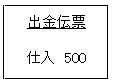

出金伝票への記入方法

「商品500円を仕入れ、代金は現金で支払った。」という取引を仕訳すると以下になります。

(借)仕入 500 (貸)現金 500

このとき、出金伝票は以下のようになります。

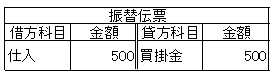

振替伝票への記入方法

「商品500円を仕入れ、代金は掛けとした。」という取引を仕訳すると以下になります。

(借)仕入 500 (貸)買掛金 500

このとき、振替伝票は以下のようになります。

振替伝票については、仕訳そのままですね。

スポンサーリンク

3伝票制は上記が基本的な使い方ですが、取引によっては、以下のような取引もあるでしょう。

「商品1,000円を売上げ、500円は現金で受け取り、残額は掛けとした。」

このような取引の場合は、以下の2パターンのいずれかの処理を行います。

①取引を分けて起票する

②現金取引と掛け取引を別の取引として起票する

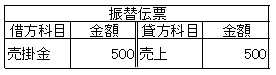

取引を分けて起票する場合

この場合は、以下のような仕訳として考えます。

(借)現金 500 (貸)売上 500

(借)売掛金 500 (貸)売上 500

これをそれぞれ伝票に起票しますと、以下の入金伝票1枚と振替伝票1枚になります。

現金取引と掛け取引を別の取引として起票する場合

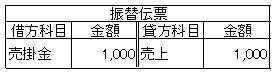

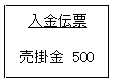

この場合は、以下のような仕訳として考えます。

(借)売掛金 1,000 (貸)売上 1,000

(借)現金 500 (貸)売掛金 500

これをそれぞれ伝票に起票しますと、以下の入金伝票1枚と振替伝票1枚になります。

一旦売掛金で全額売り上げたとみなして、その後500円を現金で回収した、という想定で起票するという事です。

どちらの伝票の書き方とするかは、問題文で分けます。

練習問題を繰り返して慣れていけば大丈夫です。

次は、「日商簿記3級:伝票について(5伝票制)」です。

Leave a Reply